2019: EL AÑO DE TRANSICIÓN DE LA TRANSICIÓN INFINITA

Alberto Ceña – Secretario General de AEMER

Empiezo este artículo justo después de llegar de la COP25, zona “no restringida” verde, y la verdad es que vuelvo con un sabor agridulce. El foro es un totumrevolotum de temas, donde además de promover la reducción de emisiones, se aborda también la problemática de los pueblos indígenas, o experiencias personales ligadas al medioambiente (largas permanencias en la Antártida, recorrido a nado de los continentes, …), todo ello muy loable, pero con la gran duda de lo que pasará fuera de este ámbito. No hace falta ir muy lejos para profundizar en la incertidumbre: mi bicicleta llenó el aparcamiento ciclista, pero es que solo cabían seis bicis y un patinete, pocas ruedas para tanta sostenibilidad.

He echado de menos la presencia de grupos ecologistas o medioambientalistas que llevan tiempo peleando por la preservación del entorno, en muchos casos con más voluntad que medios, frente a la presencia de grandes corporaciones, parece que necesarias para soportar parte del elevado coste del evento, el resto lo soporta el presupuesto público, cuya sensibilidad ambiental es, en la mayor parte de los casos, más que oportunista.

Porque todo empezó en nuestro país poco después de la otra gran transición, la democrática, muy mencionada en estos convulsos tiempos, a la que se unió la segunda subida del precio del petróleo. En aquella época se inicia efectivamente la transición energética con el desarrollo incipiente de las tecnologías renovables, de baja emisión y elevado empleo local, en gran medida a contracorriente de la generación centralizada defendida por los grandes actores. Era la época de los ingenieros, involucrados en el desarrollo y puesta a punto de productos, en competencia con fabricantes europeos y americanos, no había ni chinos ni asiáticos, y los economistas y abogados tenían un papel secundario.

Esta transición siguió en años sucesivos y en la actualidad tiene un enfoque totalmente diferente: fuerte apoyo institucional, elevada presencia financiera y relevante papel de los juristas, ya sea en la fase de desarrollo de los proyectos, como en su compra/venta o la firma de contratos de coberturas de precios. Y, desde luego, elevada presencia china y asiática en prácticamente todas las tecnologías y cadena de suministro.

La pregunta es si este cambio de modelo ha sido imprescindible para conseguir un crecimiento creciente y sostenido de las renovables, y viendo lo que pasó en el norte de Europa parece que no, aunque Alemania vive ahora una crisis que está dando entrada a los grandes actores frente a la tradicional propiedad distribuida. Sea como fuere, lo que sí parece claro es que las cosas podrían haberse hecho de una forma más sencilla y evitarse algunos de los líos actuales, como muestra tres ejemplos: 40 arbitrajes internacionales en diversas instituciones, con un riesgo potencial de 4.000 M€, subastas por 8.000 MW con proyectos asfixiados por llegar a obtener el Acta de Puesta en Servicio antes del 31 de diciembre y solicitudes de acceso por 180.000 MW, más del doble de los objetivos, ya ambiciosos, del PNIEC.

En este escenario, el año 2019 fue un año de transición al cuadrado, pues a los Planes y nuevas regulaciones se une la de un gobierno en funciones, que anuncia una subasta de precios, modelo tradicional y lógico en todo el mundo, único método de racionalizar el exceso de solicitudes de acceso. En cualquier caso y en relación con este tema, hay otros factores que no se toman en consideración y sobre los que ya he escrito en otras ocasiones: la coexistencia de plantas merchant o quasi merchant (resultado de las subastas), afectadas por la volatilidad del precio spot (incluso con coberturas de precios a medio plazo) frente a contratos por diferencias, en gran medida desafectos a la evolución de los precios pueden crear un tratamiento asimétrico futuro en los ingresos de las plantas, al que nuestro regulador, cualquiera quién sea, deberá estar atento para evitar nuevas judicializaciones.

En el entretanto, el mantenimiento se ha quedado a la sombra y en los modelos financieros es una parte pequeña del flujo de caja integrado al OPEX, no vinculado, además, a factores clave en el cálculo de la rentabilidad de los proyectos: la disponibilidad energética, la pérdida de producción por restricciones técnicas y la vida útil de las instalaciones. Este punto es importante, pues tradicionalmente, el CAPEX y el recurso (medido en horas equivalentes o factor de planta) han sido los elementos clave en la medida de la rentabilidad de las plantas, pero vistos los precios de las subastas internacionales está claro que la vida útil operativa esperada no baja de los 30 años y en muchos casos, puede llegar a 40, lo que hace del mantenimiento pieza clave de la sostenibilidad operativa de los proyectos.

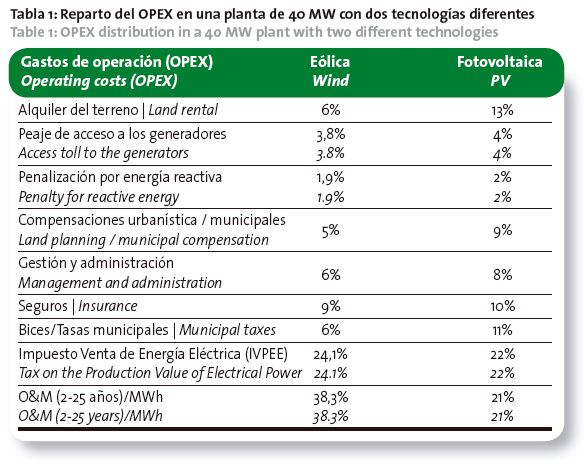

Esta importancia del mantenimiento no armoniza bien con la falta de sensibilidad por los temas de calidad (en muchos foros me siento un lunático hablando de nuestro sello de calidad), la fuerte presión en el OPEX (el mantenimiento está entre el 40% y el 20% del mismo, destacable el peso del IVPEE, con una elevada intensidad de mano obra, lo que nos conduce a la ya famosa comparativa de trabajadores en campo, con salarios de reponedor de supermercado) o a la exigencia de garantías plurianuales de los equipos reparados, sin un análisis detallado de causas raíz que evite la reproducción de situaciones similares a las que produjeron el daño.

La reparación y disponibilidad de equipos es un tema del que apenas se habla, pero de importancia creciente por dos razones fundamentales: la fuerte colonización asiática de muchos equipos clave, tanto electrónica de potencia como módulos fotovoltaicos, y la necesidad de disponer de piezas durante largos periodos, superior a lo que prevé la regulación. La combinación de ambos f

actores hace que la ingeniería inversa sea complicada y pone de manifiesto la importancia de tener stocks de piezas compartidos entre pequeños y medianos productores.

El nuevo entorno marca las nuevas etapas de la transición energética, sean al 2030 o al 2050, que tanto da, va a suponer un cambio clave en la entrada de las renovables en la operación del sistema eléctrico, tanto desde el punto de vista de la participación creciente en los servicios de ajuste, lo que puede incrementar los esfuerzos y cargas mecánicas, o el envejecimiento de la electrónica y los equipos eléctricos, lo que indudable va a afectar al mantenimiento y a la duración de las componentes.

En resumen, la incorporación el desarrollo sostenible y la mejora ambiental no deben quedarse sólo en maquillaje, tienen que implicar también un cambio de cultura que prime la excelencia, el rigor y la creación de riqueza, no siempre piezas angulares del desarrollo renovable español. Desde que perdimos el tren de la revolución industrial, estamos en una transición continua a un estado de derecho moderno y con un sólido tejido industrial y tecnológico que compita, sobre todo, con chinos y asiáticos en general. No podemos permitirnos el lujo de perder una nueva oportunidad, las personas capaces existen y parece que el mercado futuro también, solo falta coherencia, objetivos claros y una adecuada vertebración productiva.

Por Alberto Ceña. Secretario General de AEMER

Ver artículo completo Revista FuturEnergy | Diciembre 2019-Enero 2020